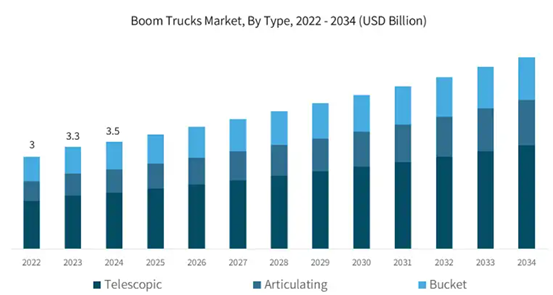

2025年1月,全球市场机构(GMI)发布《2025~2034年全球吊臂卡车市场规模》报告。根据报告,2024年,全球吊臂卡车市场规模达35亿美元,预计在2025年至2034年期间,受基础设施和建筑项目增长的推动,复合年增长率将达到5.8%。据Statista统计,2023年美国私人建筑支出同比增长3.5%,跃升至1.573万亿美元。

吊臂卡车市场趋势

随着风能和太阳能设备需求的增长,臂架卡车市场逐步兴起。早在2023年6月,特雷克斯公用事业公司(Terex Utilities)就展示了Z-60变电站臂架(SUB),以庆祝电力公用事业经理会议成立70周年。这是一款电力驱动的自行式移动式升降工作平台(MEWP),可提供高达60英尺的电气绝缘和铰接臂定向移动。

吊臂卡车市场的一大门槛在于高昂的采购成本和车辆维护成本。除了用于重型起重和高难度作业的设备价格昂贵之外,小型企业还面临着定期维护(例如检查、维修和安全文件)带来的成本问题。这些成本可能会阻止一些新进入市场或扩大其已进入市场的车队。因此,在进入市场时,吊臂卡车的采购和维护会造成压力,而这方面仅限于敏感领域。

吊臂卡车市场分析

按类型划分,伸缩臂叉车在2024年占据了超过50%的市场份额,预计到2034年将超过30亿美元。伸缩臂叉车专门用于将重物提升到高处,因此常用于建筑、公用事业和基础设施建设。伸缩臂叉车的伸缩能力提高了作业精度,尤其是在广阔而复杂的工地上。

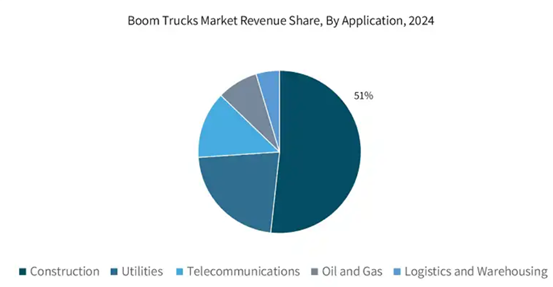

根据应用情况,建筑行业在2024年将占据50%的市场份额。由于建筑行业在施工过程中不断需要重型起重和物料搬运,因此在动臂卡车市场中占据了很大的份额。它们协助吊运建筑材料、机械和设备,并将它们定位在不同的高度或之间。

从燃料来看,2024年柴油叉车占据了40%以上的市场份额。由于柴油叉车在历史悠久、信誉良好的崎岖环境和偏远地区拥有丰富的应用,加上其强大的电流、功率输出以及良好的基础设施供应商,柴油叉车正在逐渐占领市场。柴油叉车拥有更强大的起重能力,因此在建筑和石油天然气领域得到广泛应用。目前,一些公司正在生产柴油叉车,并特别瞄准发展中国家市场。

吊臂卡车地区分布情况

2024年,美国占据了约80%的臂架卡车市场,预计到2034年,由于能源和运输领域对臂架卡车的需求增长,其收入将达到约15亿美元。美国臂架卡车制造商和供应商已转向采用创新的先进安全套件,以确保耐用性和更高的效率。由于美国市场需求巨大,与臂架卡车制造商和其他供应商的碰撞确保了驾驶员的稳步增长。监管援助的提供和对环保建筑活动的日益重视,增强了美国在该行业的主导地位。

预计2025年至2034年间,德国的吊臂卡车市场将实现丰厚的增长。德国经济需要用于建筑、物流和运输用途的吊臂卡车,而由于其拥有广泛的行业,这种需求也得到了同等程度的满足。德国拥有良好的工业环境、完善的基础设施以及对建筑和专用设备的巨大需求,从而确保了吊臂卡车的发展。

此外,中国大型臂架卡车制造商和供应商的存在巩固了其在欧洲的地位。预计中国臂架卡车市场将在2025年至2034年期间实现显著增长。由于工业的快速增长和持续的建设项目投入,中国在亚太地区的臂架卡车行业占据主导地位。Statista报告称,2023年中国建筑生产产值增长了1.25%。快速的城镇化和其他国内大型项目为建筑机械,尤其是臂架卡车,提供了充足的发展机遇。

中国不仅拥有庞大的商品消费市场,其本土制造商和设施也是极其重要的经济产品生产来源。政府在道路、桥梁和铁路等公共基础设施建设项目上的支出不断增加,推动着市场发展。中国的大规模制造和出口能力使其完美地融入了亚太地区。

吊臂卡车生产企业市场份额

2024年,特雷克斯、帕尔菲格和多田野在臂架卡车行业的总收入份额超过34%。一些品牌之所以受欢迎,并在市场上占据主导地位,是因为它们树立了强大的品牌形象,并提供了可靠的产品。建筑业、能源业,甚至公用事业公司等多个行业都在寻求与这些公司合作或建立伙伴关系。

动臂卡车市场竞争激烈,各公司和企业都注重产品差异化、定制化和应用范围的拓展,以满足建筑、运输和公用事业等终端用户的需求。电动葫芦制造商注重战略性,注重设备的多功能性,在确保操作便捷的同时,更专注于眼前的任务和业务目标,从而高效精准地完成工作。配备一系列远程信息处理和远程监控功能的自动化智能工具正迅速成为行业标准。