本文对电池材料行业进行梳理剖析,我们观察到电池材料行业未来面临着七大趋势。

未来十年,全球电池需求将以约30%的复合年增长率迅猛扩张。交通工具电气化和储能需求激增成为主要驱动力,预计到2030年,全球市场总规模将突破4000吉瓦时(GWh),电池材料价值链总价值将超越3万亿元人民币,其中中国市场需求将占40%。预计在能源转型的驱动下,自2020年至2030年,中国市场电池需求将持续高速增长。

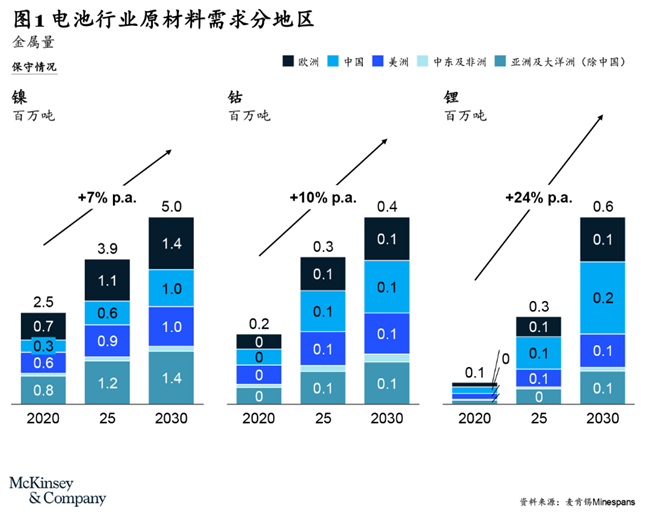

电池需求的猛增亦催生了镍、钴、锂等原材料需求的不同程度上涨,其中锂的需求预计将以24%的复合年增速迅速攀升。作为全球电池材料制造中心,中国在2030年有望占据全球钴锂需求市场约50%的份额。

二、保障供应:原材料紧张,企业出海求源

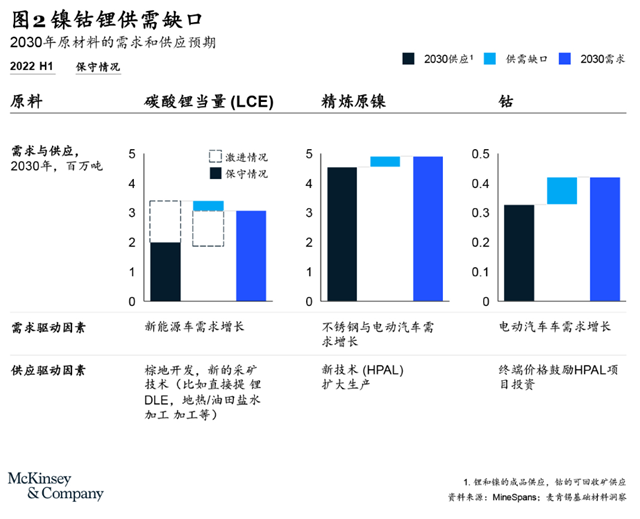

在电池需求快速增长的大背景下,新增供应相对缓慢。预计到2030年,精炼锂(LCE)的供应缺口将达到200万吨,精炼原镍缺口将达到24万吨。为应对供应紧张,国内领先金属冶炼企业纷纷投资布局海外生产基地和原材料资源,构筑国内外资源互补的供应格局。紫金矿业、华友钴业、赣锋锂业等新能源产业链上的厂商,正纷纷在拉丁美洲和非洲等地区布局盐湖、粘土矿等锂资源,以保障上游资源的稳定性与可靠性,助力实现市场扩张。

三、技术迭代:电池原材料冶炼技术升级

冶炼技术创新具有增加原料供应、降低行业碳足迹及成本的潜力巨大。在冶炼方面,领先企业正加速部署直接提锂法(DLE)及直接制锂(DLP)等锂冶炼技术,研究精进红土镍矿的火法炼镍(RKEF)及湿法炼镍(HPAL)工艺路线。以吸附法为代表的直接提锂工艺可显著缩小盐田面积,降低自然因素(雨雪、山洪)的干扰,从而降低盐田的维护成本。智利矿业部已要求所有新的锂项目采用直接提锂工艺,以减少资源损失。中南锂业正与金圆股份探索合作,实现电化学直接提锂流程产业化,而POSCO和Vulcan Energy均已投入建设直接提锂示范工厂。

除原材料冶炼技术的快速迭代外,电池技术创新对电池材料企业的生产工艺也提出了更高要求。例如,电池高镍化需要正极材料生产商确保产线兼容多种物化指标产品;高镍三元制备要求更复杂的烧结工序及包覆等改性工艺,以增加稳定性,提高正极材料生产商的技术壁垒。科研机构、初创企业仍在加大对负极、正极材料和电解质技术的投入创新,这些努力有望进一步提高电池性能。我们预计下一代电池技术,如钠离子电池、固态电池(SSB)等,有望在2025至2030年实现大规模商业化。

四、政策制约:贸易调控影响材料供应链

电池需求的蓬勃发展促使各国纷纷制定相关政策法案,以期在未来能源转型中占据更大话语权。比如,美国通过了《降低通胀法案》(IRA)和《基础建设法案》(IIJA),对电动汽车和电池原材料产地加以调控,引导领先企业在当地构建完整产业链。不少海外资源国针对锂、钴、镍等关键原材料出台政策,采取禁止原矿出口、征税、限制非本土企业持有矿业资产等措施。愈发严格的法规监管将影响供应链的现有运作模式,中国企业的国际化进程将迎来新一轮挑战。

五、合作拓展:多元模式助力产业链发展

电池产业链上下游企业日益紧密融合,业务互相渗透,协同能力同步加强,通过并购、合资、合作协议等方式与其他环节的优势企业结盟,拓展产业版图,获得竞争优势。金属生产企业顺势而为,向下布局电池材料加工与电池生产,拓展产品组合,把握新能源赛道发展机遇;下游电池企业则通过收购矿产资源,确保原材料稳定供应。

六、绿色减碳:可持续助力供应链改革

低碳与可持续性正逐渐成为监管机构、消费者和汽车厂商的关注焦点。作为低碳倡议的先行者,众多汽车厂商积极响应,公开发布了净零目标。由于电池占电动汽车生产排放量的50%,厂商的举措必将推动上游电池材料供应商加速减排。目前市场中,多家头部原材料企业设定了减碳目标,致力于减碳技术的研究与应用。

七、资源回收:供应缺口激发循环价值链

随着电池材料回收技术的日臻成熟,企业正在加大在回收领域的布局力度。寒锐钴业、厦门钨业、中伟新材料等企业已建立了产能约5万吨的废旧蓄电池回收基地。不仅矿业公司、电池材料企业正在开展废旧电池正极材料回收,以扩充供应,初创企业也在加速布局,吉锐科技、力合厚浦正在新建磷酸铁锂及三元电池正极材料循环利用一体化基地,打通废旧电池拆解、正极材料循环回收到前驱体制造链路。预估到2030年左右,循环电池市场规模将超过160亿美元,相当于400万吨的可回收材料量。