当许多行业仍在苦苦探寻未来盈利增长点之际,物料搬运设备领域却展现出相对明朗的发展前景。挑战固然存在,但对于那些洞悉行业变革驱动力并能顺势而为的企业而言,这一领域也蕴藏着真实且诱人的机遇。罗兰贝格发布名为《从孤岛到生态:物料搬运设备的未来增长路径》(From islands to ecosystems:Is material handling equipment ready for the next phase of growth?)报告简要而详尽地剖析行业未来走向,并揭示未来数年决定企业成败的关键因素。

报告开篇给出市场规模:2024年全球物料搬运设备(MHE)市场约440亿美元,2025年因高利率与宏观不确定短暂回调后,2026年起恢复约8%的年复合增速,2030年达710亿美元。增长并非源于颠覆性技术,而是AMR(自主移动机器人)、AS/RS(自动存取系统)、冷链机器人、自动卸货机器人、托盘穿梭车等“渐进式创新”加速渗透,以及AI与软件对硬件生态的放大效应。

行业增长动力来自:

1. 技术驱动:自动导引车(AMR)、自动化存取系统(AS/RS)、托盘穿梭系统等领域持续优化,例如德马泰克的可入架式AMR提升了物流流畅性,冷库环境AS/RS应用改进等。

2. 行业驱动:零售电商是最大增量。2024-2030年零售仓储自动化支出年增11%,占新增市场容量首位;制造业、第三方物流等行业仍增长,但速度略低。零售虽因竞争激烈使EBIT率从12%略降至9.5%,仍显著高于其他行业。

3. 软件与AI崛起:这一传统硬件密集型行业中,软件(尤其是AI)正成为关键差异点,推动各类自动化系统的整合与协同。

行业未来的发展趋势

1. “中技术”崛起:疫情后全球需求降温,中国厂商凭借“中端技术+高数字化+低价格”的叉车大举出口,市场占有率由7%升至21%,挤占欧美高端品牌份额。西方OEM面临两难:自建低价产品线“几乎不可行”,只能考虑与中国厂商白牌合作或加码服务/渠道差异化。

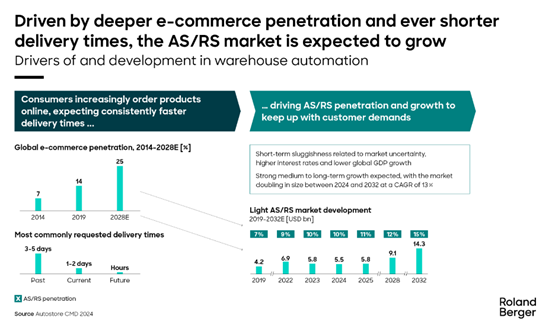

2. 仓储自动化渗透加速:电商渗透率将由2019年的14%增至2028年的25%,消费者期望从“一周达”缩至“当日达”,倒逼零售商部署自动化存取系统(AS/RS)与自动导引车(AMR),整体仓储自动化市场2024-2032年将以13%复合年增长率(CAGR)翻番。

3. 软件复杂化与系统集成:硬件孤岛时代结束,客户需要“端到端”数据闭环。AI、物联网(IoT)和云平台整合成为刚需,系统集成商角色愈发重要。

4. 自动化与人工成本差距缩小:发展中国家劳动力成本上涨,加上中国技术设备价格下探,使自动化投资回报率(ROI)门槛降低,自动化投资经济性凸显。

报告认为,物料搬运行业正处于“由孤岛至生态”的临界点——割裂的硬件孤岛将让位于由软件、AI与服务串联的开放生态。尽管欧美高端品牌面临中国中技术产品的价格压力,但只要能迅速补足软件、集成与服务短板,仍可通过高附加值解决方案锁定利润。硬件毛利率下行不可逆,但服务与软件带来的持续收入、生态锁定效应与数据资产,将决定未来五年行业座次。简言之:自动化设备市场仍是一条高景气赛道,真正的竞争焦点已从“造机器”转向“造系统、造平台、造数据飞轮”。