2025年2月,全球咨询公司(Global Market Insight)发布《2025~2034年全球重型起重设备市场报告》。根据报告,2024 年,全球石油和天然气仪表电缆市场价值为20亿美元。由于勘探和生产活动的增加以及自动化技术的进步,报告预计2025年至2034年的复合年增长率为8.4%。

报告指出,随着传统和非传统石油和天然气资源的不断勘探,能源需求不断增长,仪表电缆在操作安全性和效率以及实时数据传输方面的可靠性已成为必需品。上游、中游和下游一体化中先进油田技术和物联网的使用提高了对能够承受高温、潮湿和化学物质环境条件的高性能电缆的要求。

转向使用可再生能源也为市场带来了对混合项目的需求,这些项目将需要使用类似的基础设施。此外,石油和天然气过程的安全性和精确监控也增加了对高效耐用电缆的需求。石油和天然气基础设施的发展以及现代化投资开辟了亚太、中东和北美的主要增长地区。

石油和天然气仪表电缆市场趋势

石油和天然气行业数字技术集成自动化的普及促进了市场的增长。人们过度依赖现场数据监测、数据挖掘和定制,从而催生了数字油田。然而,这些设施的建设只有使用可靠且完善的仪表电缆才有可能。这种电缆使石油平台、炼油厂和管道能够通过实时传输来自传感器和测量和控制设备的信号进行互连。物联网 (IoT)设备的广泛应用也扩大了对具有更高数据速率传输能力的下一代电缆的需求。如今,随着石油和天然气行业对安全的关注日益增加,对电缆的性能和质量控制也变得更加严格。该领域使用的仪表电缆需要具有极强的防火、耐化学性和耐高温性。海上平台和深海钻井需要这种电缆,这些区域被认为是危险区域。

电缆必须承受诸如湿度、盐溶液和特定温度范围等大气因素。此外,在极端大气限制下工作对客户来说也是一件令人不安的事,因此,石油和天然气行业发生了巨大变化。客户希望并期望其电缆具有高耐久性和耐火性。对用于高速数据传输和低干扰的专用电缆的需求正在增加。数据流的连续性和恒定性是石油和天然气运营商正在使用的电缆的首要原则。事实仍然是,必须同时无失真地发送复杂信号。

石油和天然气仪表电缆市场分析

从产品角度来看,鉴于对可靠、强大且多用途的大型石油和天然气设施布线解决方案的需求不断增长,预计到2034年,石油和天然气仪表电缆市场的PLTC(电力受限托盘电缆)部分将增长超过15亿美元。由于PLTC电缆具有双重功能(即供电和控制),因此对它们的需求也很高,这些电缆在远程监控、自动化系统和实时数据传输中必不可少。它们能够承受极端温度、湿度和化学物质,因此在海上平台、钻井平台和炼油厂等任何场合都更受欢迎。

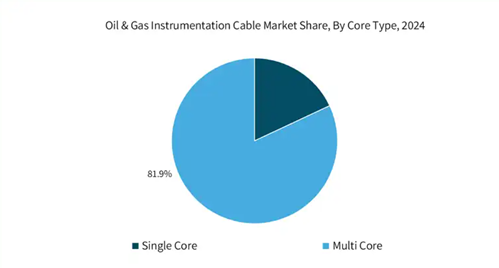

按芯线类型划分,多芯电缆市场预计到 2034 年将实现 8.1% 以上的复合年增长率,这要归功于石油和天然气行业的扩张,因为在复杂和大规模作业过程中对信号和电力传输效率的需求不断增加。与将多根单线封装成一束安装复杂的方法相比,多芯电缆由于单个外壳内包含多根导体,因此安装效率提高了数倍。多芯电缆的优势在于它们可以同时组合多个电信号和控制信号,因此可用于高级自动化系统、数字油田技术和实时监控等许多应用。这些技术在海上平台、管道和炼油厂等领域的开发和应用,正在推动对多芯电缆的需求。

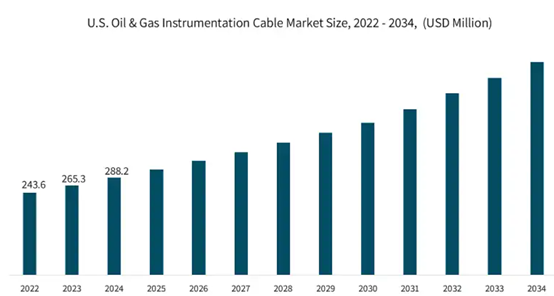

由于石油和天然气行业对更可靠、更先进的电缆的需求不断增长,预计到 2034 年,美国石油和天然气仪表电缆市场规模将超过 5 亿美元。美国最近开展的石油和天然气勘探、生产和现代化活动的扩大等因素推动了对高性能仪表电缆的需求。自动化、数字化和将物联网技术应用于上游、中游和下游活动也增加了对这些电缆的需求,因为现代工具需要坚固、高效的电力和数据传输电缆。

由于石油和天然气基础设施的不断扩大以及对能源勘探的投资不断增加,石油和天然气仪表电缆市场必将增长,而亚太地区将在这一增长中发挥关键作用。中国、印度、澳大利亚和印度尼西亚等国家是世界上最大的石油和天然气生产国,在勘探、生产和精炼过程所需的高级仪表电缆需求方面处于领先地位。

石油和天然气仪表电缆重点企业情况

普睿司曼集团(Prysmian Group)和百通公司(Belden Inc.)凭借其战略和运营优势,占据了石油和天然气仪表电缆市场的大部分份额。这2家公司生产种类繁多的电力和石油天然气仪表电缆,从低压、中压和高压到工业、可再生能源和其他专用基础设施部门的电缆。普睿司曼和百通都以其尖端的研发活动和先进的可持续电缆解决方案而闻名。