2023年7月24日,美国信息技术与创新基金会(Information Technology and Innovation Foundation,简称ITIF)发布《创新战争:中国如何在企业研发方面赶超美国》报告。基于欧盟工业研发投入记分牌(世界企业2500强)《EU Industrail Research and Development Scoreboard》数据,ITIF分析评估了中美企业在九大具有重要战略意义的先进产业的研发支出情况,涉及航空航天和国防、电子电气设备、通用工业、工业工程、制药与生物技术、软件和计算机服务、技术硬件及设备、可替代能源、汽车及零部件。此外,ITIF也比较了中美企业在所有其他产业的研发支出。报告指出,在搭便车策略和研发人员工资较低的影响外,中国企业正在加大自身内部能力投资,以提高技术竞争力和全球市场份额。

一、报告分析内容要点

1. 美国企业的研发投入历来超过中国企业,但中国企业的研发投入正在快速增长,以追赶上美国企业在全球经济中的竞争力。

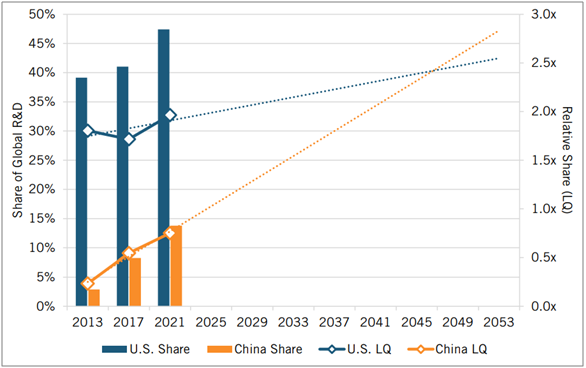

从2013年到2021年,美国企业在全球九大先进产业的研发份额从39.1%上升到47.4%,中国企业的研发份额从3%上升至13.8%。尽管经济规模较小,中国企业在全球先进产业的研发份额仍低于美国企业,但其规模调整后的研发投入正在迎头赶上。

总的来说,美国公司在九个先进产业的研发投入继续多于中国公司。2021年,美国企业的研发支出比中国企业多240%:美国企业的研发支出为5290亿美元、占全球研发份额的47.4%,而中国企业的研发支出为1540亿美元、占全球研发份额的13.8%。但是根据中国较低的研发薪资进行调整后,美国公司的研发支出仅比中国公司多80%。

从先进产业的规模调整后研发支出来看,美国企业从2013年高出全球平均水平80%上升到2021年高出全球平均水平近100%,中国企业从低于全球平均水平80%上升至低于全球平均水平30%。按照这种趋势发展,预计中国会在2049年赶上美国。

图1 美国和中国企业在所有先进产业的预计研发支出

2. 美国更多依赖软件和计算机服务产业的企业研发投入来维持先进产业研发支出的增长。

根据Statista的数据,美国是软件研发支出最大的国家。从2013年到2021年,美国企业的研发支出从全球平均水平的80%(1.8倍)增长到100%(2.0倍)。如果没有软件和计算机服务产业,美国企业的研发支出仍停滞不前,仅比全球平均水平高出60%。相比之下,即使没有软件和计算机服务产业,中国企业的研发支出增长也大致相同(从0.26倍至0.76倍)。在不考虑软件和计算机服务产业的前提下,预计中国会在2034年赶上美国。

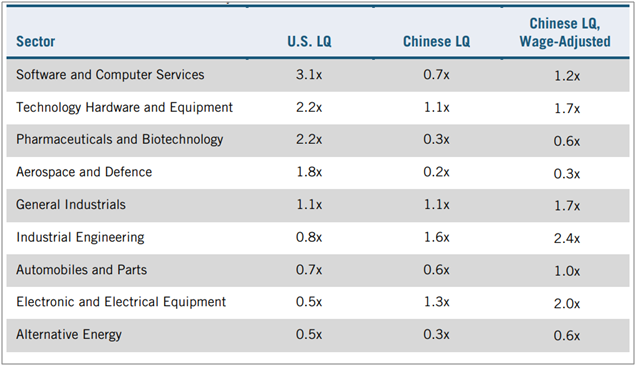

3. 2021年,中国企业在工业工程和电子电气设备两大产业的研发支出高于美国,在其他七个领域也缩小了与美国企业的差距。

2013年,美国企业的研发支出在九个先进产业全面超过了中国企业。但到2021年,中国企业在九个行业中的工业工程和电子电气设备两个行业的研发支出较高,在通用工业的研发支出与美国持平。按工资调整后的研发支出占GDP的比例计算,中国目前在九个产业中有六个高于全球平均水平。在九个行业中的七个行业中,美国企业研发支出要么下降,要么保持停滞,而中国企业的支出则有所增加。随着中国企业在政府支持下不断扩大研发投资,美国可能会失去其他七个领域的全球市场份额。

表1 美国和中国企业在九大先进产业的研发情况(2021年LQ)

此外,报告还认为:(1)中国电子电气设备企业在研发和竞争力方面不仅赶上了美国,而且已经超过了美国;(2)与国内生产总值规模相比,中国制药和生物技术领域的企业在研发方面的投资并不多;(3)在技术硬件和设备产业,美国越来越依赖研发支出最高的四大公司来提高其在全球研发支出中的份额,而中国正在尽量减少对四大公司的依赖。

4. 中国企业在非先进产业的投资也超过了美国企业,在非先进产业研发支出比美国企业更多。

非先进部门包括除上述九大产业之外的所有部门,这些行业包括休闲用品、化学品和食品生产商,以及石油和天然气生产商。在非先进产业,2021年,中国企业在研发方面投资了340亿美元、占全球份额的28.7%,而美国企业投资了190亿美元、占全球份额的16%。美国公司平均研发支出为2.94亿美元,比全球各行业平均公司低0.02个标准差。相比之下,中国公司的平均支出为2.4亿美元,比平均水平低0.12个标准差。美国和中国公司的平均投资额都不及全球平均公司的投资额。总体而言,由于中国企业数量较多,中国企业在研发方面的投资高于美国企业。

二、政策建议

科学和工程研究是企业和经济体创新成功的关键。如果美国想扭转中国企业在研发投资方面与美国企业差距逐渐缩小的进程,国会需要加大研发税收激励力度。在研发税收支持力度方面,美国在34个OECD国家中排名第24位,中国排名第8位。国会应将替代简化信贷(Alternative Simplified Credit, 一种研发税收抵免)增加一倍,从14%提高到28%,以恢复美国相对于中国和其他OECD国家的研发竞争力。这一变化还将有助于增加私人研发支出占GDP的比重,使美国在先进领域比中国更具竞争力。

此外,国会应恢复研发费用的全额抵免。《立即加速长期投资增长法案》(Accelerate Long-Term Investment Growth Now Act, ALIGN)和《美国创新与就业法案》(American Innovation and Jobs Act)可以制定相关措施,如ALIGN法案可以允许企业在购买当年扣除新投资的成本从而激励私营部门投资研发设备,《美国创新与就业法案》可以允许投资研发的公司扣除其研究费用或申请研发税收抵免。大多数州政府也应该增加研发税收抵免力度。