2025年2月3日,伍德麦肯兹储能供应链研究团队发布了《2024年四季度全球锂离子电池供需报告》,分析了电动汽车和固定式储能系统对锂离子电池日益增长的需求,并基于600多家电池制造厂的数据,预测了2023年至2033年的全球供应量。报告还回顾了电池供应链的产能趋势,涵盖了电池组件的产能,例如电芯、正极、电解液和隔膜。

报告主要内容如下:

一、2024年度关键数据

l 14%

全球锂电池需求高达1570GWh,其中储能电池占据了14%的市场份额。

l 607亿美金

中国锂电池产品全年出口总额。其中,中国向欧洲与美国的出口分别占据了38%和25%。

l 74%

凭借低成本与高安全性的显著优势,磷酸铁锂电池出货量在中国市场份额超过74%,并预计在2025年超过80%。

l 80%

中国继续稳固全球锂电池供应链中的主导地位。除三元正极材料外,其余所有主材产能占比均超过80%,磷酸铁锂正极的产能占比高达99%。

l 37%

高投资和制造成本、政策支持不足以及来自亚洲企业的激烈竞争阻碍了欧洲电池产业规模化,仅有37%的电池规划产能处在低风险状态。

二、核心观点

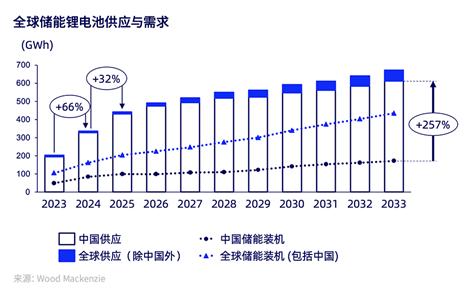

1.2024年,全球储能电池出货量实现达到335GWh,同比跃升66%,储能市场蓬勃发展和政策窗口期进一步带动出货量显著增长。

与此同时,全球储能市场装机容量实现了55%的增长,中国和美国主导市场发展。沙特阿拉伯、智利、菲律宾和南非等新兴市场也迎来了大型项目的快速增长。

美国计划从2026年起对中国电池征收额外关税,加之特朗普政策带来的不确定性,导致中国对美国的电池出口在2024至2025年提前加速。预计2025年,储能电池全球出货量将增长超30%。

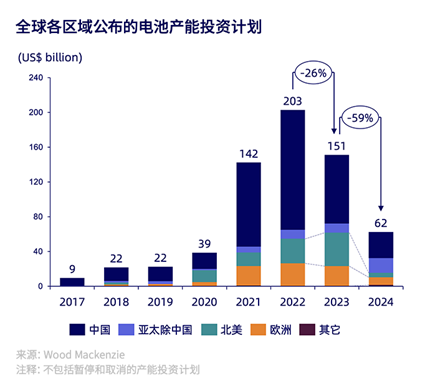

2.2024年,全球电池产能投资总额降至620亿美元,降幅达59%。其中,美国和欧洲的投资额分别下降了87%和60%。而亚太地区(除中国外)则成为了唯一实现增长的地区,其中印度、印度尼西亚和马来西亚展现出了巨大的发展潜力